Warum es ein riesiger Fehler ist, mehr als ____ CHF auf dem Konto zu haben

Zu viel Geld auf der Bank ist eines der fahrlässigsten Dinge, die du tun kannst. Doch wie viel ist "zu viel"? Und was solltest du stattdessen tun?

Was, wenn ich dir sage, dass es eines der fahrlässigsten Dinge ist, dein Geld auf der Bank liegen zu lassen?

In meinem persönlichen Umfeld sehe ich es immer wieder: Menschen, die Zehntausende auf ihrem Konto haben und zufrieden damit sind, wenn ihr Guthaben wächst. Sie glauben, dass sie gut mit ihrem Geld umgehen.

Doch eigentlich ist das Gegenteil der Fall.

In Deutschland liegen fast 3,5 Billionen Euro als Einlagen bei Banken. Das entspricht rund 40.000 EUR pro Person. In der Schweiz sind es sogar noch mehr. Das Bargeld und die Einlagen der privaten Haushalte betragen fast 1 Billion Franken. Im Schnitt verfügt also jeder Schweizer über ein Guthaben von mehr als 100.000 CHF. All diese Menschen verlieren jedes Jahr an Geld und sind sich dessen überhaupt nicht bewusst.

In diesem Beitrag möchte ich dir zeigen, warum zu viel Guthaben einer der grössten Fehler ist, die man in Bezug auf Geld machen kann. Ausserdem schauen wir uns an, wie viel "zu viel" ist und was du stattdessen mit dem Geld tun kannst.

Versicherungen werden dich nicht absichern

Beginnen wir mit dem offensichtlichsten Grund, warum du nicht mehrere Zehntausend auf deinem Konto haben solltest: Versicherungen werden dich nicht absichern.

Was meine ich damit?

Es gibt eine Grenze dafür, wie viel die Regierung schützt, wenn eine Bank pleitegeht. In Deutschland und der Schweiz werden 100.000 EUR beziehungsweise CHF gedeckt. Das ist die sogenannte Einlagensicherung. Sie gilt in beiden Ländern pro Person und pro Bank.

Wenn du also deutlich unter dieser Grenze liegst, bist du wahrscheinlich in Sicherheit. Aber wenn du diesen Betrag übersteigst, gehst du ein unnötiges Risiko ein.

Erst kürzlich gab es in Deutschland eine Bankenpleite. Als die Greensill Bank 2021 in Konkurs ging, wurden rund 3 Milliarden Euro ausbezahlt. Die privaten Sparer hatten Glück. Gesetzlich garantiert waren lediglich 1,1 Milliarden Euro. Der Rest wurde freiwillig vom Einlagensicherungsfonds erstattet. Auch in der Schweiz kamen Kunden vor wenigen Jahren nur haarscharf davon. Erinnerst du dich an die Credit Suisse? Die Einlagensicherung griff nicht, weil die Bank von der UBS übernommen wurde.

Beide Fälle hätten auch ganz anders ausgehen können.

Heisst das, unter 100.000 bist du sicher? Nein. Bei kleineren Beträgen gibt es genauso eine grosse Falle:

Es fühlt sich wie Geld zum Ausgeben an

Zu viel Geld auf dem Konto verleitet dich dazu, mehr Geld auszugeben.

Stell dir vor, du checkst dein Bankkonto und siehst dort 50.000. Dein Gehirn wird dir sagen: "Oh, ich habe ja echt viel Geld." Also kaufst du dir das neue iPhone, das du schon länger im Auge hast, oder du gehst auswärts essen, anstatt zu kochen.

Und hier liegt das Problem: Diese 50.000 waren eigentlich nicht zum Ausgeben gedacht. Aber weil alles zusammen auf dem Konto liegt und der Betrag so gross wirkt, fühlt es sich wie Geld zum Ausgeben an.

Stell dir vor, du würdest im Online-Banking nur 5.000 sehen. Die Wahrscheinlichkeit, dass du Impulsentscheidungen triffst, wäre viel geringer.

Du bezahlst versteckte Gebühren

Kennst du das Gefühl nach einer anstrengenden Arbeitswoche? Du hast Überstunden gemacht, dich mit schwierigen Kollegen herumgeschlagen und sogar Abende mit deiner Familie geopfert. Sind wir mal optimistisch und gehen davon aus, dass dein Chef dir dafür einen Bonus gibt. Sagen wir, du bekommst 10.000. Du legst das Geld auf dein Bankkonto.

Ein Jahr später liegt der Betrag noch immer dort.

Doch etwas hat sich verändert. Dieselben 10.000, für die du ein Jahr zuvor Schweiss, Stress und mentale Energie investiert hast, sind nun weniger Wert. Aufgrund der Inflation kannst du dir damit weniger leisten.

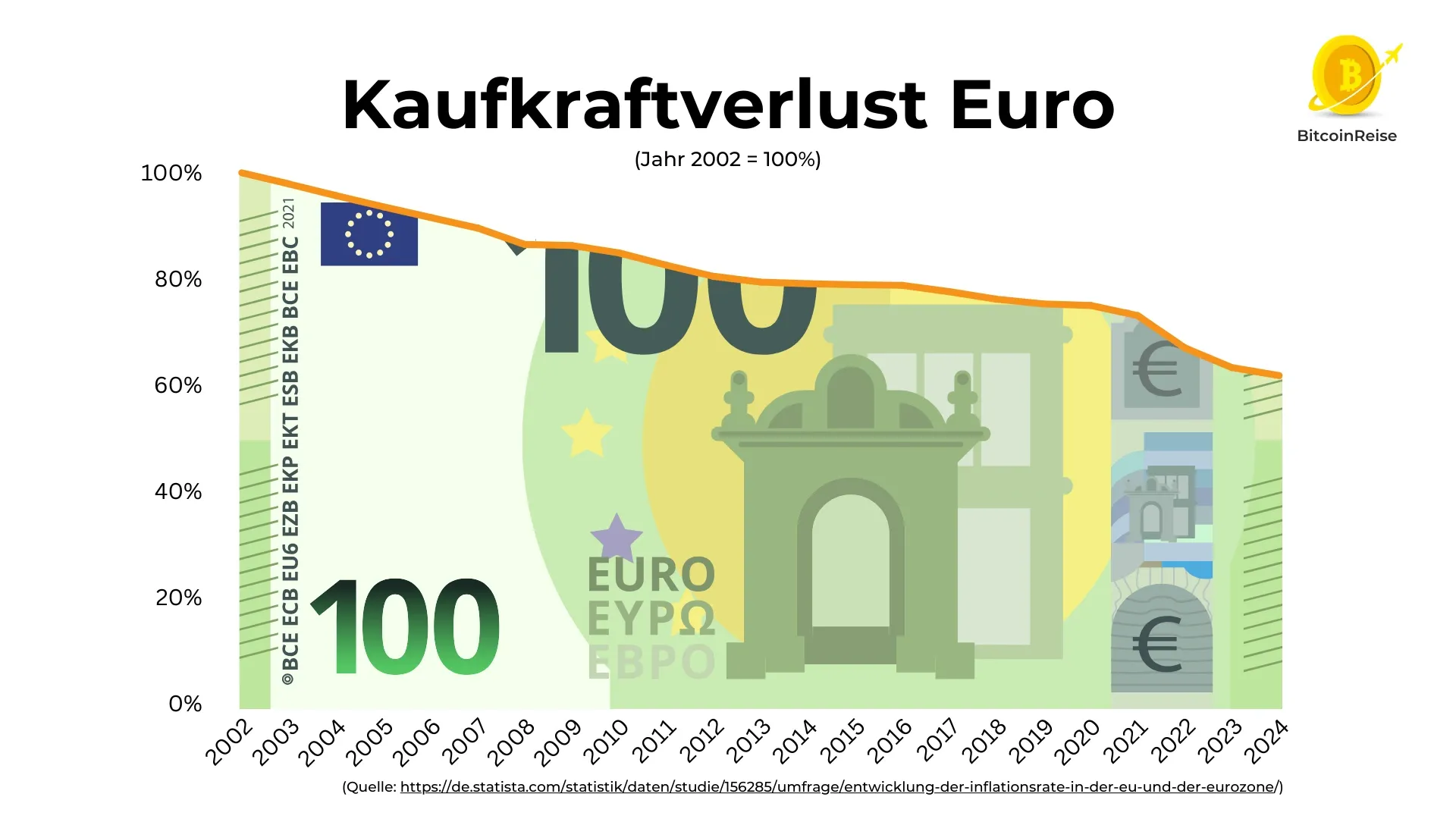

Der Euro hat seit 2002 etwa 40% seines Werts verloren. Mit einem 100-Euro-Schein von damals kannst du dir heute nur noch Produkte im Gegenwert von 60 Euro kaufen. Pro Jahr entspricht das einer Inflationsrate von 2,2%.

Stell dir vor, deine Bank würde dir jedes Jahr eine Gebühr von 220 EUR erheben. Das ist es, was ein Kaufkraftverlust von 2,2% auf ein Guthaben von 10.000 EUR bedeutet. Auf dein Geld bei der Bank zahlst du jedes Jahr versteckte Gebühren.

Wie du vielleicht weisst, ist die Inflation in der Schweiz tiefer. Aber Opportunitätskosten fallen dennoch an.

Opportunitätskosten sind Kosten, die entstehen, wenn du auf eine alternative Möglichkeit verzichtest. Hättest du die 10.000 beispielsweise angelegt und eine Rendite von 8% erzielt, hättest du jetzt 10.800. Nächstes Jahr wären es bereits 11.664 und in 10 Jahren 21.589. Die verpassten Gewinne beziehungsweise die Opportunitätskosten liegen entsprechend bei über 11.000. Nun stell dir vor, du hättest nicht nur 10.000 angespart, sondern 40.000.

Selbst Banker werden dir sagen, dass du dein Geld nicht auf dem Bankkonto liegen lassen sollst. Besser ist es, das Geld zu investieren.

Und das bringt mich zur Frage:

Wie viel Geld sollte man auf dem Konto maximal haben?

Ich kann dir keinen absoluten Betrag nennen. Denn ich kenne deine Lebensumstände nicht. Bist du angestellt oder selbstständig? Wohnst du allein oder hast du eine Familie? Und in welcher Stadt lebst du überhaupt?

Es gibt eigentlich nur zwei Beträge, die auf dem Konto Sinn ergeben. Nummer 1 ist dein Notgroschen.

Notgroschen

Der Notgroschen ist dafür da, dass du deine Fixkosten weiter bezahlen kannst, selbst wenn du all deine Einkommensquellen verlierst.

Nimm also einfach die Summe deiner essenziellen Ausgaben (wie Miete, Lebensmittel, Transport, usw.) und multipliziere sie mit 3. Das ist die Basis. Wenn du mehr Schutz willst und auch unerwartete Rechnungen abdecken möchtest, multipliziere sie mit 6 oder 9.

Meine persönlichen Fixkosten liegen beispielsweise bei 4.000 CHF pro Monat. Da ich mich mit 3 Monaten wohlfühle, beträgt mein Notgroschen 12.000 CHF.

Die zweite Kategorie sind kurzfristige Sparziele.

Kurzfristige Sparziele

Hier geht es um grössere Ausgaben, die innerhalb von 5 Jahren anfallen. Das könnten eine Hochzeit, die Anzahlung einer Immobilie oder der Kauf eines Autos sein.

Der Grund, warum ich von 5 Jahren ausgehe, ist, weil Finanzmärkte sehr volatil sein können. Deine Anlagen könnten heute 50.000 wert sein, nächsten Monat 55.000 und im Monat darauf nur noch 40.000. Du willst nicht in eine Situation geraten, bei der du am Tiefpunkt verkaufen musst.

Die Summe aus Notgroschen und den kurzfristigen Sparzielen ist der Betrag, den du auf der Bank haben solltest. Lege ihn auf ein separates Sparkonto – oder für die Deutschen unter uns: auf ein separates Tagesgeldkonto. Dort siehst du den Betrag nicht jedes Mal, wenn du dein Online-Banking öffnest. Und trotzdem bleibt er schnell verfügbar.

Wenn du jetzt noch ein bisschen Geld auf dem Girokonto hast – also dort, wo dein Gehalt reinkommt und deine laufenden Ausgaben abgebucht werden – ist dein Setup perfekt. Mehr Geld auf der Bank, brauchst du nicht.

Vielleicht denkst du dir jetzt: "Und was mache ich mit dem restlichen Geld?"

Was du mit dem restlichen Geld tun solltest

Natürlich ist auch diese Entscheidung dir überlassen.

Ich selbst spare es nicht auf einem Bankkonto an. Ich will nicht, dass meine Kaufkraft von der Inflation aufgefressen wird. Stattdessen lege ich es in Aktien, Gold und vor allem Bitcoin an. Ich entscheide mich für den langfristigen Vermögensaufbau.

"Warum Bitcoin?", fragst du dich? Weil Bitcoin die Anlageklasse ist, die in der Vergangenheit am besten performt hat – und das aus gutem Grund. Bitcoin stellt eine Alternative zum Euro oder Schweizer Franken dar. Eine Alternative, die ohne Mittelsmann funktioniert und begrenzt ist.

Wenn du mehr über Bitcoin erfahren möchtest, solltest du meinen Newsletter abonnieren. Jede Woche veröffentliche ich einen neuen Beitrag dazu.

Und wenn du Bitcoin endlich verstehen möchtest, solltest du meinen nächsten Beitrag anschauen: