45 Jahre Arbeit für das? Warum die Rente nicht reicht – und wie Bitcoin dich schützt

Die durchschnittliche Rente reicht nicht, um den Lebensstandard zu halten. So schaffst du es trotzdem, deine Träume zu erfüllen.

Viele Menschen, die kurz vor der Rente stehen, träumen von Freiheit und Selbstbestimmung. Sie träumen von der Weltreise mit ihrem Partner, von der Wiederaufnahme eines früheren Hobbys und von mehr Zeit mit ihren Kindern und Enkelkindern. Doch die traurige Wahrheit ist: Die Rente für Millionen von Menschen wird dafür nicht ausreichen. Die meisten werden ihren Lebensstandard massiv herunterschrauben müssen oder sogar in ihren alten Job zurückkehren.

Ich zeige dir heute, wie hoch die durchschnittlichen Renten in der Schweiz und in Deutschland sind und was das für deinen Lebensabend bedeutet. Achtung: Heute wird es erschreckend.

Und falls du dich fragst, was das mit Bitcoin zu tun hat: Dazu kommen wir am Ende.

Die durchschnittliche Rente in der Schweiz

Das Rentensystem der Schweiz basiert auf einem 3-Säulen-Prinzip. Die 1. Säule (staatliche Vorsorge) soll die Existenz sichern, die 2. Säule (berufliche Vorsorge) soll den Lebensstandard schützen, und die 3. Säule ist die private Vorsorge. Auf letztere gehen wir vorerst nicht ein.

Im Laufe deines Arbeitslebens zahlen du und dein Arbeitgeber in die ersten beiden Säulen ein. Der Beitragssatz für die 1. Säule (AHV/IV/EO) beträgt 10,6%. Bei der 2. Säule (BVG/UVG) ist der Satz altersabhängig und liegt zwischen 7% und 18%. Der Arbeitgeber muss dabei mindestens die Hälfte übernehmen.

Während die 1. Säule im Umlageverfahren finanziert wird, basiert die 2. Säule auf dem Kapitaldeckungsverfahren. Die Rente berechnet sich schliesslich aus den Beitragsjahren und deinem Lohn.

Ich erspare dir die komplizierte Mathematik dahinter – schauen wir uns lieber die Zahlen an:

Das ordentliche Rentenalter liegt bei 65 Jahren. Wer 44 Jahre lang lückenlos eingezahlt hat, erhält eine monatliche AHV-Rente von 1.260 bis 2.520 CHF. Im Durchschnitt beträgt die Altersrente etwa 1.870 CHF. Witwen- und Witwer-Zuschläge sind hier bereits eingerechnet, weshalb der Unterschied zwischen den Geschlechtern in der 1. Säule moderat ausfällt.

Anders sieht es bei der 2. Säule aus. Hier entscheiden dein angespartes Guthaben und der Umwandlungssatz über dein monatliches Einkommen. Die Median-Rente für Männer liegt bei 2.042 CHF – für Frauen jedoch nur bei 1.227 CHF. Im Schnitt landen wir also bei ca. 1.635 CHF. Zu beachten ist, dass du dir das Kapital der Pensionskasse auch auf einmal auszahlen lassen kannst.

Rechnet man die ersten beiden Säulen zusammen, kommt der typische Schweizer auf eine Rente von rund 3.500 CHF pro Monat.

Na, denkst du, das ist genug?

Falls nicht, dann bleib dran. Ich zeige dir, wie du deine Träume trotzdem erreichen kannst. Und falls du denkst, der Betrag ist genug, dann bist du wahrscheinlich Deutscher. Freu dich also nicht zu früh. Die Zahlen in Deutschland sehen deutlich schlechter aus.

Die durchschnittliche Rente in Deutschland

Das Prinzip des deutschen Rentensystems ist erstmal simpel: Während deines Arbeitslebens zahlst du in die gesetzliche Rentenversicherung ein und erhältst dafür Rentenpunkte. 2026 bekommst du einen Rentenpunkt, wenn du 51.944 EUR brutto verdienst. Das ist das sogenannte Durchschnittsentgelt. Ist dein Gehalt nur halb so hoch, bekommst du einen halben Rentenpunkt. Und wenn dein Bruttolohn bei 101.291 EUR liegt, kannst du maximal 1,95 Rentenpunkte sammeln.

Grundsätzlich liegt das Renteneintrittsalter bei 67 Jahren. Wenn du dann endlich in Rente bist, bekommst du pro Rentenpunkt 40,79 EUR pro Monat – zumindest aktuell (Stand: 2026).

Wer entsprechend 45 Jahre lang das Durchschnittsgehalt verdient hat, bekommt eine monatliche Rente von 1.836 EUR (40,79 * 45 = 1.835,55). Davon musst du jedoch noch Steuern und Sozialabgaben abziehen. Bleiben also noch ca. 1.500 EUR.

Hinzu kommt: Nicht alle Menschen haben tatsächlich 45 Rentenpunkte gesammelt. Lediglich jeder vierte schafft das. 75% aller Rentner liegen unter 45 Rentenpunkten. Bei aktuell 21 Millionen Rentnern sind das über 15 Millionen Menschen. Was das für die durchschnittliche Rente bedeutet, ist offensichtlich: Sie ist ebenfalls tiefer. Nach einem Bericht der Bundesregierung liegt die monatliche Rente für Männer bei 1.490 EUR – und für Frauen bei gerade mal 980 EUR. Der Median liegt auf einem ähnlichen Niveau.

Hierbei muss ich anmerken, dass das nur die Zahlen der Altersrente sind. Einige erhalten noch eine Hinterbliebenenrente oder eine Betriebsrente, wenn ihr Unternehmen ebenfalls für sie einzahlt. Auch bei Beamten werden die Zahlen ganz anders aussehen.

Insgesamt dürfte die Durchschnittsrente ein paar hundert Euro höher sein.

Was die Rentenlücke wirklich bedeutet

Wie dem auch sei: Das Problem bleibt bestehen. Millionen von Menschen haben eine Rentenlücke. Ihre Rente ist geringer als ihr Einkommen vor dem Ruhestand.

Wenn man keine Weltreise plant und die neu gewonnene Freizeit nicht mit teuren Hobbys verbringt, ist das erstmal nicht schlimm. Grundsätzlich braucht man im Ruhestand weniger Geld als im Berufsleben.

- Die Fahrtkosten zur Arbeit fallen weg.

- Die Kinder sind aus dem Haus.

- Das Eigenheim ist abbezahlt.

- Und oft bekommt man Vergünstigungen wie beispielsweise beim öffentlichen Verkehr.

Als Faustregel gilt: Wenn deine Rente 80% deines vorherigen Einkommens beträgt, kannst du deinen Lebensstandard halten.

Nun, die Realität sieht erschreckend aus.

In der Schweiz liegt das Median-Einkommen vor dem Ruhestand bei fast 8.000 CHF. Die Rente aus den ersten beiden Säulen aber gerade mal bei 3.500 CHF – also weniger als der Hälfte. Und in Deutschland gilt zwar ein gesetzlich festgelegtes Rentenniveau von 48%, doch in der Realität haben nur die wenigsten 45 Jahre lang das Durchschnittsentgelt verdient. Mit 1.200 EUR liegt das durchschnittliche Rentenniveau eher bei 36%. Weder Deutschland noch die Schweiz kommen annähernd auf die 80%.

Was bedeutet das konkret?

Ich will dir ja nicht den Tag vermiesen, aber wenn du dich nur auf den Staat verlässt, arbeitest du dein ganzes Leben lang für einen bedauernswerten Ruhestand. Nach Abzug der Miete bleibt kaum noch Geld übrig. Deinen Traum einer Weltreise oder mehr Zeit mit der Familie kannst du dann gegen einen Nebenjob tauschen.

Altersarmut ist eine echte Bedrohung. Etwa 15% der Rentner in der Schweiz und rund 20% der Rentner in Deutschland sind davon betroffen. Und im Hinblick auf den demografischen Wandel ist es nur eine Frage der Zeit, bis dieser Anteil bei 50% ist.

Aber genug mit dem Pessimismus. Denn es gibt eine Lösung.

Der einzige Schutz vor Altersarmut

Es gibt eine Möglichkeit, die dich vor Altersarmut schützt. Sie benötigt aber Disziplin und Verantwortung:

Selbst vorsorgen!

Und dabei meine ich nicht, dass du Geld auf dem Bankkonto ansparst. Nein. Denn wir leben in einer Welt, in der 2% Inflation der Standard ist. Mit anderen Worten: Die Kaufkraft deiner Ersparnisse halbiert sich alle 35 Jahre. Du musst dein Geld anlegen, damit es seinen Wert nicht verliert.

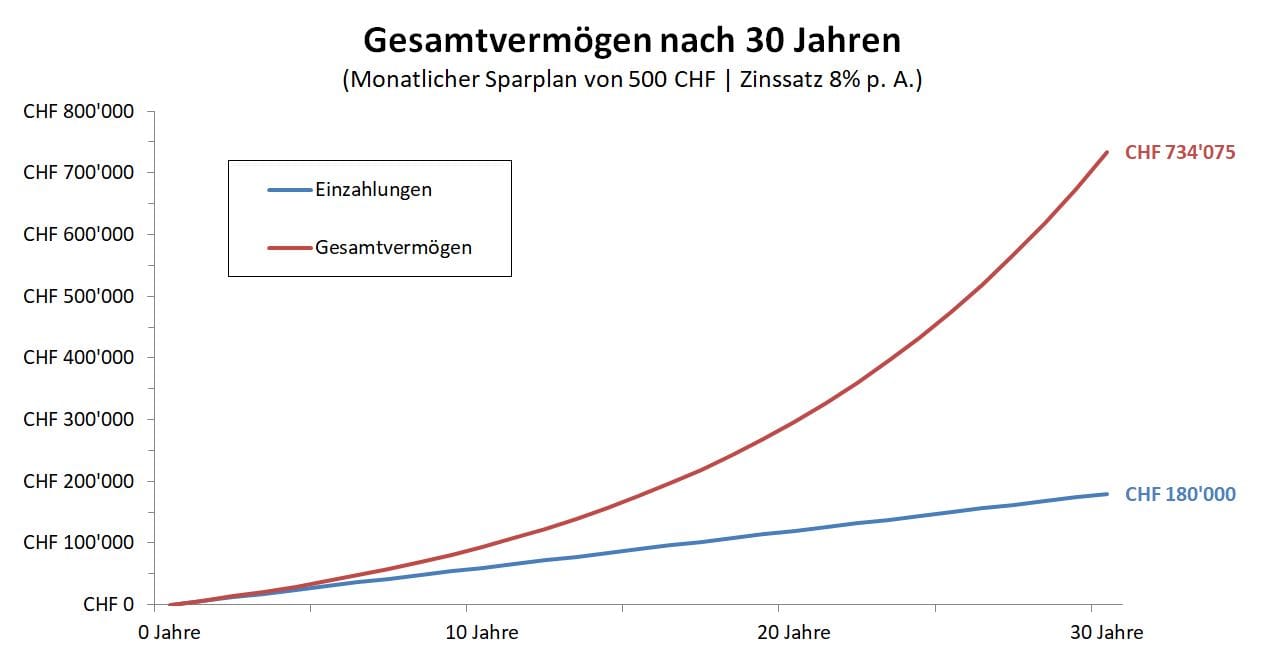

Wie du vielleicht weisst, gibt es hier unterschiedliche Optionen: Aktien, Immobilien, Gold oder mein persönlicher Favorit: Bitcoin. Wer selbst vorsorgt und jeden Monat 500 EUR oder CHF privat anlegt, verfügt in 30 Jahren über ein Kapital von 734.000 – vorausgesetzt, du schaffst eine jährliche Rendite von 8%.

Ich denke, das sollte dann für eine Weltreise, mehr Zeit mit der Familie oder ein neues Hobby reichen.

Und falls du dich fragst, warum Bitcoin mein persönlicher Favorit ist: Nach einer Haltedauer von über einem Jahr sind Gewinne in Deutschland steuerfrei. Was du aufbaust, gehört im Gegensatz zu Aktien also auch wirklich dir.

Doch der wichtigere Punkt ist ein anderer: Bitcoin besitzt nach wie vor ein enormes Potenzial.

Es ist nicht unmöglich, dass sein Preis auf über 900 Millionen Dollar steigt. Ja, du hast richtig gelesen. Über 900 Millionen Dollar. Das ist keine wilde Spekulation, sondern schlicht der Effekt von Angebot und Nachfrage.

In meinem nächsten Beitrag erkläre ich dir ganz sachlich, was ich damit genau meine: