Hör auf, in EUR zu sparen!

Stell dir vor, deine Bank erhebt jedes Jahr eine Gebühr von 700 EUR. Würdest du das Bankkonto noch benutzen? Warum sparst du dann noch in Euro?

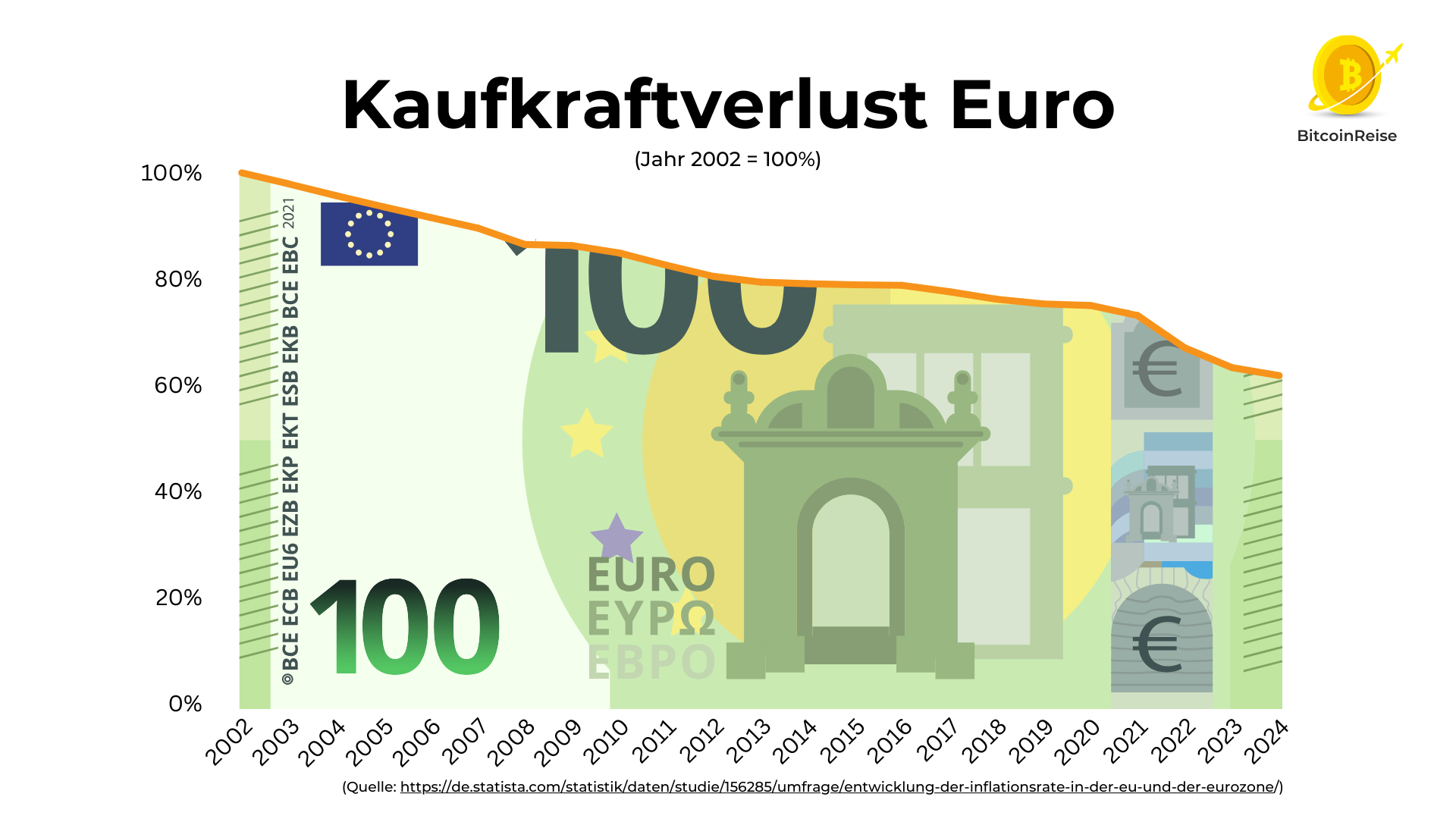

In Euro zu sparen, lohnt sich nicht. Der Euro hat seit 2002 etwa 40% seines Werts verloren. Mit einem 100-Euro-Schein von damals kann man sich heute nur noch Waren und Dienstleistungen im Gegenwert von 60 Euro kaufen.

Und als wäre das nicht schon schlimm genug: Deutschland ist ein Land der Sparer. Insgesamt parken Deutsche fast 2,7 Billionen Euro als Einlagen bei ihren Banken. Pro Kopf entspricht das rund 32.000 Euro.

Mit anderen Worten: Bei einer durchschnittlichen Inflationsrate von 2,2% verliert jeder Deutsche jährlich etwa 700 Euro.

Das ist eine versteckte Steuer, die den meisten Menschen nicht bewusst ist.

Stell dir vor, deine Bank erhebt jedes Jahr eine Gebühr von 700 Euro und zieht sie direkt von deinem Bankkonto ab. So wäre der Kaufkraftverlust offensichtlich. Würdest du das Geld dann noch bei der Bank liegen lassen?

Wahrscheinlich nicht. Warum tust du es dennoch? Und was kannst du stattdessen tun?

Das zeige ich dir hier.

Warum verliert unser Geld überhaupt an Wert?

Der Wertverlust unseres Geldes ist kein Zufall. Er ist auch kein temporäres Problem, das sich irgendwann wieder einpendelt.

Der konstante Wertverlust ist Teil des Systems und so gewollt.

Im Zentrum dieses Systems stehen die Zentralbanken. Sie legen Zinsen fest, kaufen Staatsanleihen und schaffen neues Geld. Ihr Ziel ist kein Geheimnis: Preisstabilität. Und diese definieren sie mit einer Preisinflation von 2%. Eine solche Inflation soll die Wirtschaft ankurbeln und Arbeitsplätze fördern – zumindest behaupten das die gängigen Ökonomen.

Kritiker widersprechen und argumentieren, dass es vor allem darum geht, Schulden real zu entwerten. Denn Staaten und grosse Unternehmen profitieren von dieser Entwertung. Sie können weiter Schulden aufnehmen, sich Dinge leisten und das Geld ausgeben, und alte Schulden einfach mit neuen Schulden begleichen – wieder und wieder. Ohne Entwertung würde das nicht funktionieren. Und das System würde vermutlich kollabieren.

Doch lassen wir die Diskussion beiseite. Darauf kann ich gerne in einem anderen Beitrag eingehen.

Der entscheidende Punkt ist ein anderer: 2% Preisinflation pro Jahr halbiert die Kaufkraft deines Geldes in etwa 35 Jahren. Bei 7% dauert es sogar nur 10 Jahre. Dafür braucht es nicht mal eine Krise oder irgendeinen Crash.

Langfristiges Sparen wird dadurch unmöglich.

Was tun, wenn Sparen nicht mehr möglich ist?

Wer sein Geld auf der Bank liegen lässt, verliert. Was soll man also stattdessen tun? Wie kann man sein Vermögen vor Inflation schützen?

Eigentlich bleibt nur eine Lösung: Das Geld in was anderes stecken.

Aktien und ETFs

Viele würden Aktien und ETFs empfehlen. Historisch erzielten sie jährliche Renditen von etwa 7-10%. Tatsächlich könnte man damit seine Kaufkraft erhalten.

Aber ist es nicht absurd, dass das System Menschen dazu zwingt, Risiken einzugehen? Nur um ihre Kaufkraft zu bewahren?

Schliesslich sind Aktien und ETFs kein Geld. Sie eignen sich weder als Tauschmittel noch als Recheneinheit. Ausserdem ist der Grossteil des Aktienmarkts von einer einzigen Nation abhängig. Wahrscheinlich hast du schon mal vom MSCI World gehört. Das ist ein Index, der 1.320 Aktien aus 23 Ländern umfasst. Mit einer Investition in einen solchen ETF besitzt du entsprechend Anteile an über 1.000 Unternehmen.

Anhänger suggerieren, dass man damit perfekt diversifiziert ist.

Was jedoch oft ignoriert wird: Über 70% des MSCI World besteht aus US-Aktien. Wer einen solchen ETF kauft, wettet darauf, dass die USA stabil bleibt, sowohl politisch als auch fiskalisch.

Nun ja, die Schulden der USA liegen bei fast 40 Billionen Dollar. Allein die Zinsen auf diese Schulden kosten den Staat jährlich 1 Billion Dollar. Etwa 20% der Staatseinnahmen gehen für Zinszahlungen drauf. Ich wiederhole: Zinszahlungen, nicht Rückzahlungen. Die Schulden und die Zinslast wachsen von Jahr zu Jahr. Ob das auf Dauer tragfähig ist?

Ich sage nicht, dass die USA bald pleitegehen werden. Ich will lediglich aufzeigen, dass selbst breit gestreute ETFs stark von den USA und ihrem Geldsystem abhängen.

Sich nur auf einen MSCI World zu verlassen, kommt einem Blindflug gleich. Sich nur auf Aktien und ETFs zu verlassen, stellt ein erhebliches Risiko dar.

Es braucht eine Lösung, die wirklich unabhängig ist. Und nein, Immobilien sind es nicht. Denn diese sind extrem von ihrem Standort abhängig. Grundsätzlich bleiben nur zwei Optionen: Gold und Bitcoin.

Gold

Wer physisches Gold besitzt, ist weitgehend unabhängig. Dahinter steht kein Schuldversprechen, kein Gegenparteirisiko und kein Versprechen eines Staates. Gold ist einfach da.

Und Gold ist knapp. Im Gegensatz zum Euro kann seine Menge nicht beliebig vermehrt werden. Deshalb wurde das Edelmetall über Jahrhunderte hinweg als Geld genutzt. Obwohl es zwischenzeitlich Schwankungen gab, verlor es seine Kaufkraft nie. Ich finde das faszinierend. So soll ein handgefertigter Massanzug im antiken Rom etwa eine Unze Gold gekostet haben. Auch heute läge man damit nicht weit daneben.

Gold zeigt den Wertverfall der traditionellen Währungen eindrucksvoll auf. Als langfristiger Wertspeicher kann es durchaus Sinn ergeben.

Doch leider hat Gold ebenfalls Nachteile.

Es gibt einen Grund, warum das Edelmetall heute nur noch selten als Geld genutzt wird. Es ist schwer zu transportieren und aufwendig zu lagern. In einer modernen Welt, die sich zunehmend digitalisiert, muss Geld einfach und schnell über grosse Distanzen verschickt werden können.

Ein digitales Gold muss her: Bitcoin.

Bitcoin

Genau wie Gold ist Bitcoin nicht von einer Zentralbank oder einem Land abhängig. Und genau wie Gold ist Bitcoin begrenzt – auf 21 Millionen Stück. Im Gegensatz zu Gold kann Bitcoin allerdings sekundenschnell übertragen werden – über Landesgrenzen hinweg und ohne Erlaubnis einer Bank oder einer anderen Institution.

Ja, Bitcoin ist noch jung und sein Preis sehr volatil.

Doch das ist typisch für eine neue Technologie. Ihr Potenzial kann noch nicht vollständig eingeschätzt werden. Der Markt muss den Gleichgewichtspreis erst finden.

Die Marktkapitalisierung von Bitcoin beträgt nicht mal ein Zehntel von Gold. Und gerade mal ein Siebzigstel des globalen Aktienmarkts. Wer nur auf die täglichen Schwankungen schaut, übersieht den grossen Trend: Bitcoin hat sich gegenüber dem Euro deutlich aufgewertet. Vielleicht ist Bitcoin die beste langfristige Spartechnologie unserer Zeit.

Heisst das, du sollst all deine Ersparnisse in Bitcoin legen?

Nein.

Genau das solltest du tun!

Ich bin nicht hier, um dir zu sagen, wie oder wo du dein Geld anlegen sollst. Schliesslich habe ich keine Glaskugel und weiss nicht, was in Zukunft gut performen wird. Ich weiss nur, dass traditionelle Währungen weiter an Wert verlieren und der Euro zum langfristigen Sparen ungeeignet ist. Denn genau so ist unser System aufgebaut. So funktioniert unser aktuelles Geldsystem nun mal.

Die Frage, die du dir also stellen musst, ist:

Willst du stetigen Wertverlust?

Oder willst du eine Chance auf Wertgewinn (mit kurzfristigen Auf und Abs)?

Wenn du dich für Letzteres entscheidest, solltest du dich über die unterschiedlichen Anlageklassen informieren. Lerne, was die Vor- und Nachteile von Aktien sind. Finde heraus, warum Gold über Jahrtausende seinen Wert erhalten konnte. Und frage dich, warum Bitcoin trotz massiver Kurseinbrüche immer wieder neue Höchststände erreicht.

Ein erster Hinweis darauf gibt dir der folgende Beitrag: