Bitcoin-Sparplan oder Einmalanlage: Was ist besser?

Wenn du Geld in Bitcoin anlegen willst, hast du zwei Möglichkeiten: Entweder du investierst regelmässig eine festgelegte Summe, oder du kaufst einmalig. Welche der beiden Varianten besser ist, erfährst du in diesem Beitrag.

Du hast deine Hausaufgaben gemacht und dich entschieden, deine Ersparnisse in Bitcoin anzulegen.

10'000 Euro sollen es werden.

Doch es steht gleich die nächste Entscheidung an: "Auf welche Kaufstrategie soll ich setzen? Soll ich regelmässig über die nächsten Wochen, bzw. Monate kaufen? Oder soll ich direkt alles auf einmal investieren?"

Kurzgesagt: Ist ein Sparplan oder eine Einmalanlage besser?

Wir wollten eine Antwort auf diese Frage finden. Deshalb haben wir recherchiert und unsere Erkenntnisse in diesem Beitrag zusammengefasst.

Eines vorweg: Das Resultat könnte dich überraschen.

3 Vorteile eines Bitcoin-Sparplans

Bei einem Sparplan handelt es sich um eine Methode, bei der man in gleichmässigen Abständen einen festen Geldbetrag investiert – unabhängig davon, wie hoch der Preis des Vermögenswerts gerade ist. Auf Englisch wird die Methode auch Dollar-Cost Averaging bzw. DCA genannt.

In unserem Beispiel könnte das bedeuten, dass du die 10'000 Euro auf 10 Wochen aufteilst. Jede Woche werden so 1'000 Euro in Bitcoin angelegt.

Ein Sparplan hat gegenüber einer Einmalanlage einige Vorteile.

Hier sind die 3 wichtigsten:

1. Niedrigere Einstiegshürde

Vielleicht fühlst du dich mit dem Gedanken, 10'000 Euro auf einen Schlag zu investieren, nicht ganz wohl.

Bitcoin ist volatil. Sein Kurs könnte direkt einen Tag nach dem Kauf 20% einbrechen. Ein Buchverlust von 2'000 Euro würde am Anfang deiner Bitcoin-Reise wahrscheinlich sehr wehtun.

Bei einem Sparplan ist die Einstiegshürde geringer. Die Erstinvestition wäre bei lediglich 1'000 Euro und der potenzielle Verlust bei nur 200 Euro. Beides hört sich ein bisschen angenehmer an.

Und das bringt uns zum nächsten Vorteil.

2. Der Durchschnittskosteneffekt

Hierbei handelt es sich um einen Effekt, der bei regelmässigen Käufen entsteht. Er sorgt dafür, dass der durchschnittliche Kaufpreis über die Zeit geglättet wird. So erhältst du bei niedrigeren Bitcoin-Preisen mehr Anteile des Vermögenswerts, und bei höheren Preisen entsprechend weniger. Dadurch verringern sich die anfänglichen Wertschwankungen deines Portfolios.

Dieser Effekt hilft also vor allem psychologisch. Du wirst weniger von kurzfristigen Marktbewegungen beeinflusst.

Aber das ist noch nicht alles.

3. Zurücklehnen und entspannen

Nicht nur kannst du mit einem Sparplan vermutlich ruhiger schlafen, du musst auch nicht die ganze Zeit auf den Bitcoin-Preis schauen und versuchen, den perfekten Kaufzeitpunkt zu finden.

Du musst lediglich einen Sparplan in deiner Wallet-App erstellen und einen Dauerauftrag bei deiner Bank einrichten.

Danach musst du dich um nichts mehr kümmern. Du investierst passiv.

Der einzigartige Vorteil einer Einmalanlage

Nun... Wie sieht es hingegen mit einer Einmalanlage aus? Was spricht dafür, 10'000 Euro auf einen Schlag in Bitcoin zu stecken?

Hier sticht vor allem ein Vorteil ins Auge. Ein Vorteil, der alle Pluspunkte des Sparplans in den Schatten stellt: Die Rendite ist bei einer einmaligen Investition höher – zumindest unter gewissen Bedingungen.

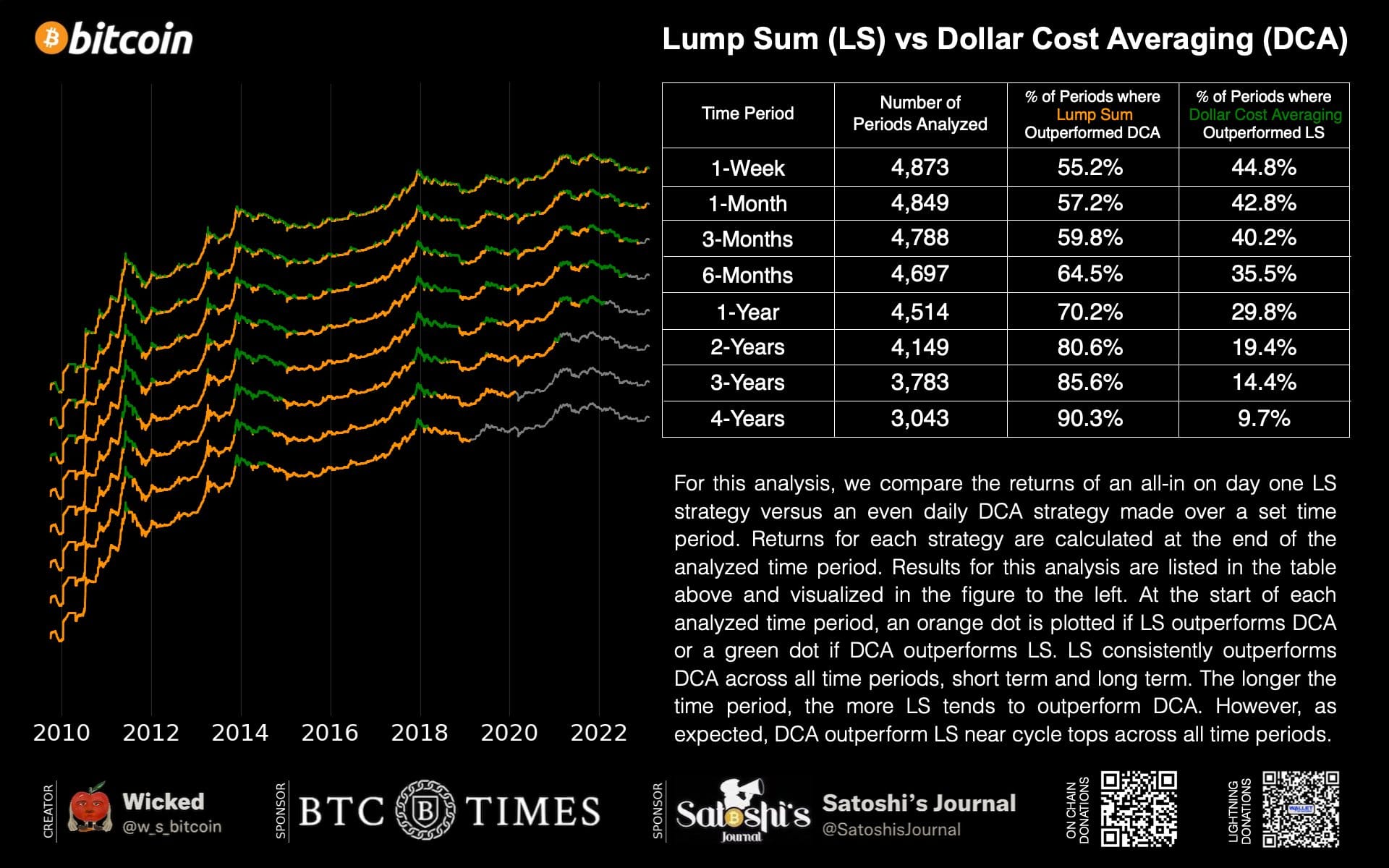

Lass uns dazu die historische Performance der beiden Strategien (Einmalanlage und Sparplan) vergleichen.

Ein Vergleich der historischen Performance

Für den Vergleich schauen wir uns nun drei unterschiedliche Zeiträume an: Von 2017 bis 2023, von 2019 bis 2023, und von 2021 bis 2023.

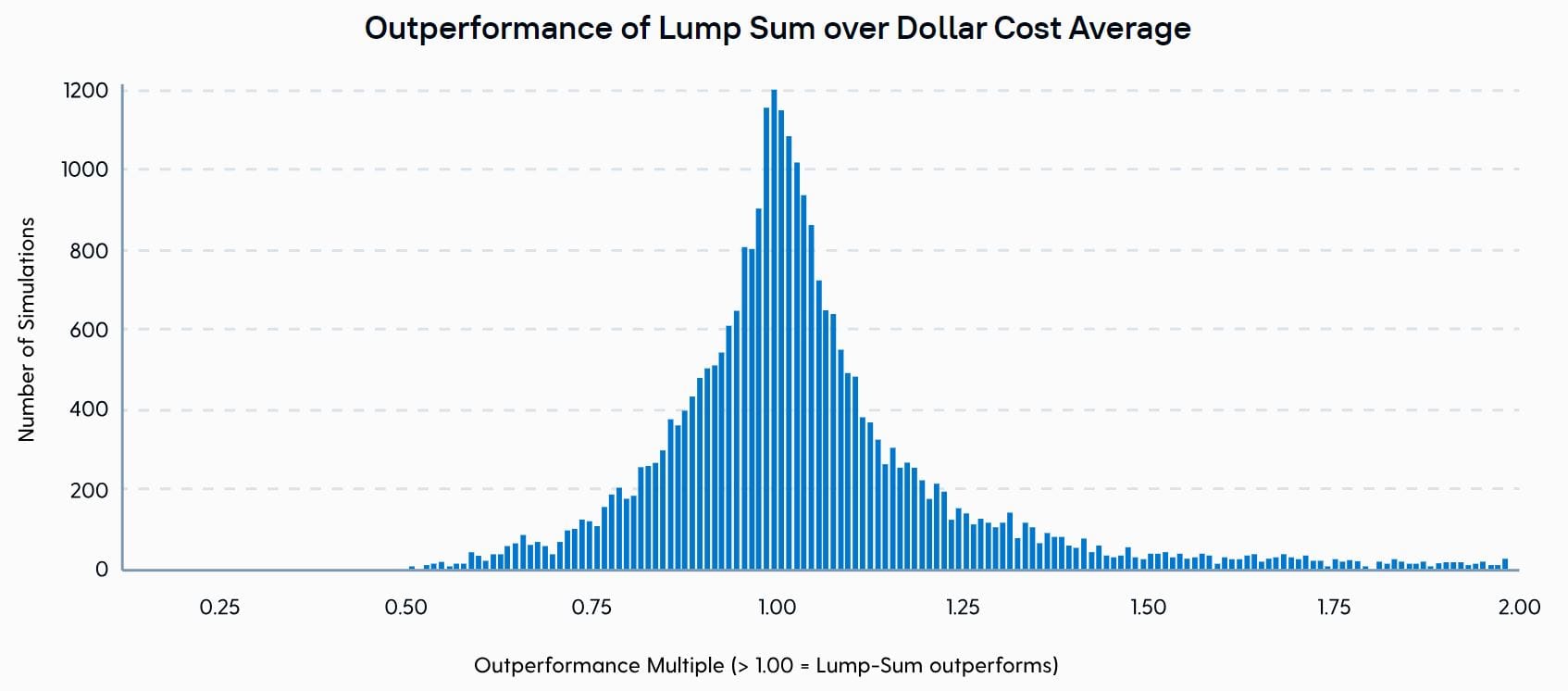

Zeitraum von 2017 bis 2023

In dieser Periode hat die Einmalanlage besser abgeschnitten als der Sparplan.

Das erkennst du daran, dass die Mehrzahl der Simulationen grösser als 1 war – manchmal sogar deutlich. Eine Simulation mit einem Wert von 1.5 bedeutet beispielsweise, dass durch eine einmalige Investition 50% mehr Bitcoin akkumuliert wurden, als durch einen Sparplan.

Und wie sieht es im nächsten Zeitraum aus?

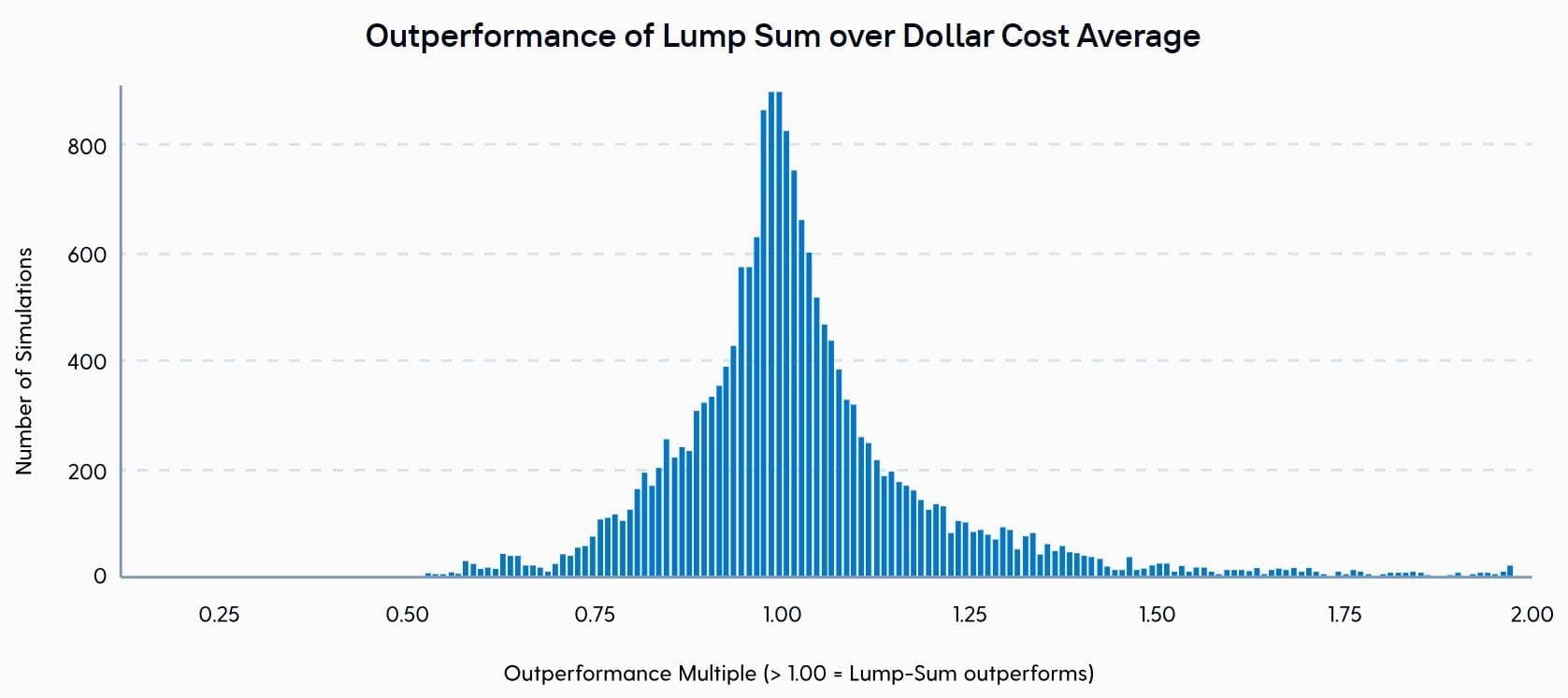

Zeitraum von 2019 bis 2023

Auch in diesen 4 Jahren sieht das Bild ähnlich aus.

Der Gewinner ist weiterhin die Einmalanlage.

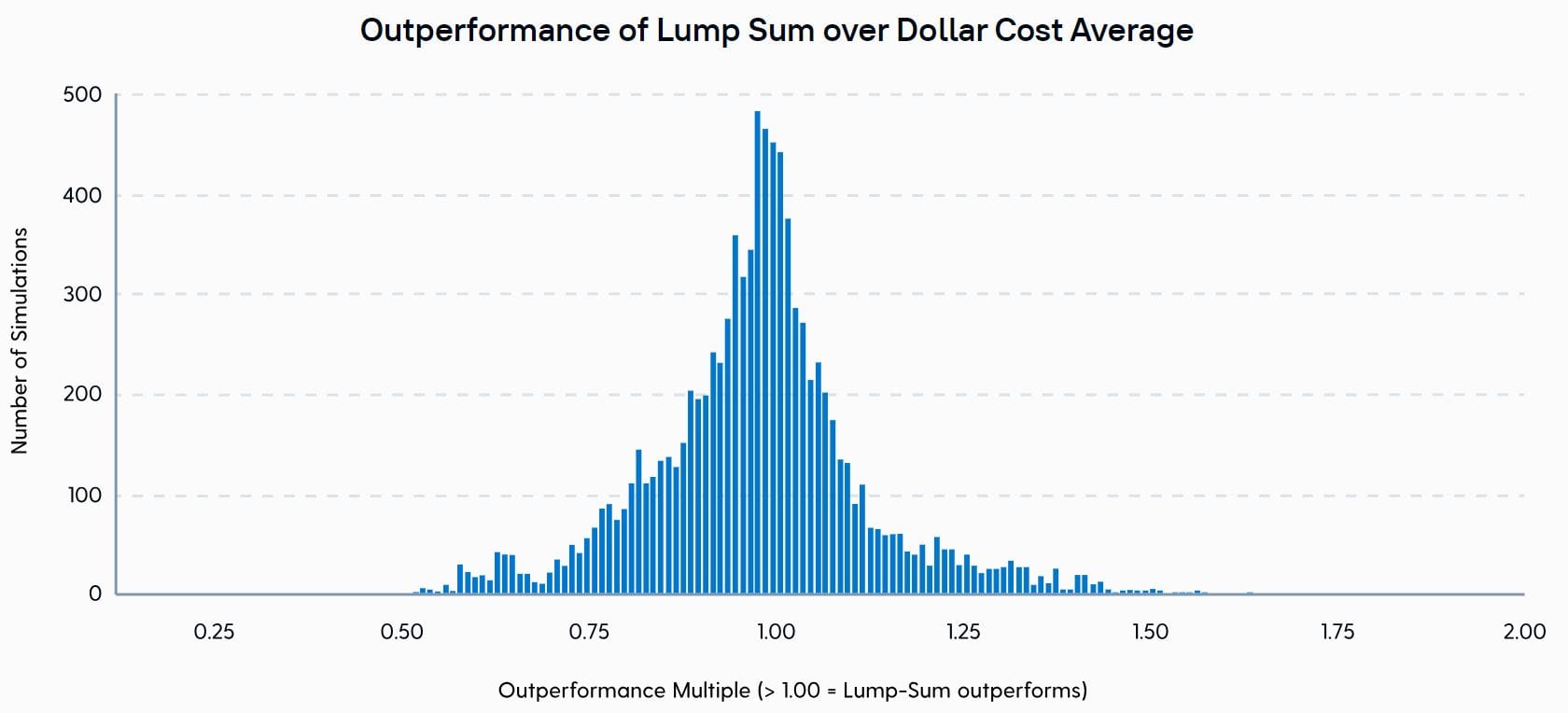

Zeitraum von 2021 bis 2023

Doch im letzten Zeitraum weht ein anderer Wind. Mehr Simulationen haben einen Wert von kleiner als 1 erreicht. Somit war der Sparplan in dieser Periode die bessere Strategie.

Warum ist das so?

Im Gegensatz zu den anderen Zeiträumen ging der Bitcoin-Preis von 2021 bis 2023 grundsätzlich nach unten. Anleger, die in gleichmässigen Abständen kauften, konnten diese Zeit nutzen, um ihre Kostenbasis zu senken.

Sie konnten vom Durchschnittskosteneffekt profitieren.

Merke dir: In Zeiträumen, in denen der Preis fällt, schneidet die DCA-Strategie besser ab.

Dieser Effekt hat ein Twitter-Nutzer namens @w_s_bitcoin anschaulich dargestellt.

Die grüne Farbe im Graph bildet hierbei die Periode ab, in denen ein Sparplan ein besseres Ergebnis erzielt hat. In den orangefarbenen Zeiträumen, welche den grösseren Teil ausmachen, war hingegen eine Einmalanlage die bessere Strategie.

Halte einen Moment inne, um die Grafik ganzheitlich zu verstehen.

Wie du gesehen hast, ist eine einmalige Investition aus Renditesicht in den meisten Fällen klüger. In der Praxis zeigt sich allerdings eine grosse Schwierigkeit.

Die grosse Schwierigkeit bei der Einmalanlage

Der Mensch ist nicht rational.

Eine hohe Summe auf einen Schlag zu investieren, benötigt Mut und ein starke Überzeugung. Ist das nicht der Fall, können zwei Fehler passieren. Zwei Fehler, die beide auf Bitcoins Volatilität zurückzuführen sind.

Einerseits könnte nach dem Kauf der Preis rapide abfallen. Das könnte dazu führen, dass man seine Bitcoin sofort wieder verkauft und den Verlust realisiert. Andererseits, und das ist noch viel schlimmer: Man wartet ab, um den perfekten Einstiegszeitpunkt zu finden.

Warum das noch viel schlimmer ist?

Aufwärtsvolatilität. Wenn Bitcoin sich einmal nach oben bewegt, explodiert er. Und wenn man zu der Zeit an der Seitenlinie steht, hätte man besser die niedrigere Einstieghürde des Sparplans genutzt und direkt mit dem Investieren begonnen.

Hier ein kleines Beispiel:

Wir schreiben den 5. Februar 2024. Der Bitcoin-Preis steht bei 40'000 Euro und Max' Geld auf dem Bankkonto stand in den Startlöchern. Er war bereit, 10'000 Euro in Bitcoin anzulegen. Doch Max las in der Zeitung, dass der Konflikt im Nahen Osten kurz vor einer weiteren Eskalation steht. Deshalb war er überzeugt, es käme bei Bitcoin bald zu einem Rücksetzer.

"Anstatt 0.25 BTC kaufe ich mir in ein paar Tagen lieber 0.3 BTC zum gleichen Preis", dachte er. Also wartete Max. Er wartete und wartete und wartete...

Aber der Rücksetzer kam nicht. Schlimmer noch: Der Preis schoss in die Höhe.

Einen Monat später stand der Preis bei über 62'000 Euro. Da Max noch immer von Bitcoin überzeugt war und wusste, dass seine Euro langfristig an Kaufkraft verlieren, kaufte er schliesslich seine Anteile. Es waren aber nicht wie Anfang Februar 0.25 BTC, sondern nur noch 0.16 BTC.

Hätte Max sofort einen Sparplan gestartet und jede Woche 2000 Euro investiert, hätte er immerhin 0.2 BTC akkumulieren können.

Was wir aus der Geschichte lernen können?

Sei nicht wie Max. Warte nicht an der Seitenlinie.

Unser Fazit

Egal, ob du dich schlussendlich für die Einmalanlage oder den Sparplan entscheidest, lass dich nicht von Marktbewegungen beeinflussen und bleib bei deinem Plan.

Beachte zudem, dass der Sparplan nicht zu niedrig ist. Regelmässige Käufe im zweistelligen Euro-Bereich können dazu führen, dass deine Bitcoin zukünftig unbrauchbar werden.

Warum das so ist, erfährst du in unserem Beitrag über das UTXO-Management.