Die 4%-Regel ist tot (wie Bitcoin den Ruhestand FÜR IMMER verändert!)

Die klassische 4%-Regel ist tot. Sie stammt aus einer Welt vor Bitcoin. Mein Experiment zeigt: Bitcoin verändert den Ruhestand und ermöglicht deutlich höhere Entnahmeraten.

Die 4%-Regel gilt seit Jahrzehnten als der "Heilige Gral" der Altersvorsorge. Sie basiert auf der Annahme, dass man Jahr für Jahr einen festen Betrag entnehmen kann, ohne jemals pleitezugehen. Für viele ist sie der Kompass zur finanziellen Freiheit.

Doch ich sage dir heute: Diese Regel ist tot.

Sie stammt aus einer Welt, die es so nicht mehr gibt. Sie stammt aus einer Welt vor Bitcoin.

Keine Sorge, das ist keine schlechte Nachricht. Ganz im Gegenteil. Denn während die alte Regel stirbt, entsteht etwas völlig Neues. Etwas, das den Ruhestand komplett verändern könnte.

Was ist die 4%-Regel?

Bevor wir die 4%-Regel beerdigen, müssen wir verstehen, was sie eigentlich ist.

Ihr Ursprung geht auf das Jahr 1994 zurück. Ein Finanzberater namens William Bengen wollte wissen: Wie viel Geld kann ein Rentner jedes Jahr aus seinem Depot entnehmen, ohne dass ihm vor dem Tod das Geld ausgeht?

Vier Jahre später wurde diese Frage in der sogenannten "Trinity Studie" wissenschaftlich untersucht. Die Forscher schauten sich unterschiedliche Anlagezeiträume von 1925 bis 1995 an. Das Ergebnis: Wenn du jedes Jahr 4% deines ursprünglichen Kapitals entnimmst (und diesen Betrag jährlich an die Inflation anpasst), wirst du mit an Sicherheit grenzender Wahrscheinlichkeit 30 Jahre lang nicht pleitegehen.

Diese Regel ist bahnbrechend, weil sie dir ein klares Ziel gibt. Du weisst genau, wie hoch dein Portfolio sein muss, damit du den Job an den Nagel hängen kannst:

- Hast du jährliche Ausgaben von 40'000 USD, benötigst du ein investiertes Vermögen von 1'000'000 USD.

- Hast du Ausgaben von 60'000 USD, benötigt du 1'500'000 USD.

- Und willst du 100'000 USD im Jahr, muss dein Portfolio 2'500'000 USD schwer sein.

Vielleicht denkst du jetzt: "Nur 4%? Werfen Aktien nicht knapp 10% ab?!" Du hast recht. Aber es gibt einen unsichtbaren Feind, der alles ruinieren kann:

Das Renditereihenfolgerisiko

Stell dir vor, du gehst in Rente und genau in deinem ersten Jahr stürzt die Börse um 30% ab. Du musst aber deine Miete und deine Brötchen trotzdem bezahlen. Also verkaufst du Anteile zu Spottpreisen. Dadurch reduziert sich dein Depot so stark, dass es sich nie wieder erholen kann – selbst wenn die Kurse später wieder massiv steigen. Dein "Motor" ist einfach zu klein geworden.

Dieses Risiko ist der Grund, warum die 4%-Regel so defensiv ist. Sie ist darauf ausgelegt, selbst ungünstige Startphasen zu überstehen.

Aber ist sie noch aktuell?

Schliesslich sieht die Welt heute ganz anders aus als in den 90ern. Und in 30 Jahren wird sie nochmals anders aussehen. Sogar der Erfinder, William Bengen, hat vor kurzem nachgebessert und meinte, dass man heute eher von 4,7% ausgehen könnte.

Doch eine Anlageklasse hat er dabei noch immer komplett ignoriert: Bitcoin.

Ich weiss, was du jetzt denkst: "Bitcoin für die Rente? Viel zu volatil! Da kriegt man ja einen Herzinfarkt!". Und ja, der Bitcoin-Preis schwankt extrem. Aber seine Rendite ist eben auch in einer ganz anderen Liga. Deshalb wollte ich mir die nackten Zahlen anschauen und habe mir die Frage gestellt:

Was passiert, wenn wir das Konzept der Trinity Studie auf Bitcoin anwenden? Wie hoch ist die sichere Entnahmerate? Welche %-Regel gilt bei Bitcoin?

Das Ergebnis überraschte mich.

Sichere Entnahmerate bei Bitcoin (das Experiment)

Eines vorweg: Hierbei handelt es sich nicht um eine wissenschaftliche Studie. Es ist lediglich ein Experiment. Ich bin kein professioneller Datenanalyst und würde niemandem raten, basierend auf den Ergebnissen eine Entscheidung zu treffen. Wie wir alle wissen, sind vergangene Renditen keine Garantie für die Zukunft.

Zudem solltest du beachten, dass Bitcoin erst seit 17 Jahren existiert. Ich konnte also nicht wie in der Trinity Studie 30-Jahres-Zeiträume untersuchen, sondern beschränkte mich auf 10 Jahre.

Mein Vorgehen

So bin ich vorgegangen:

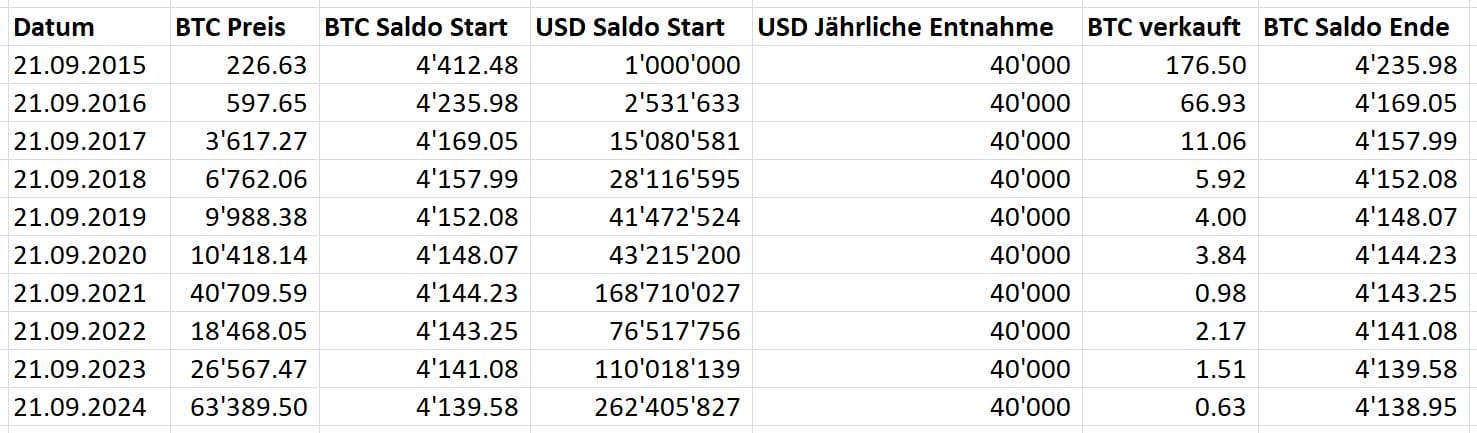

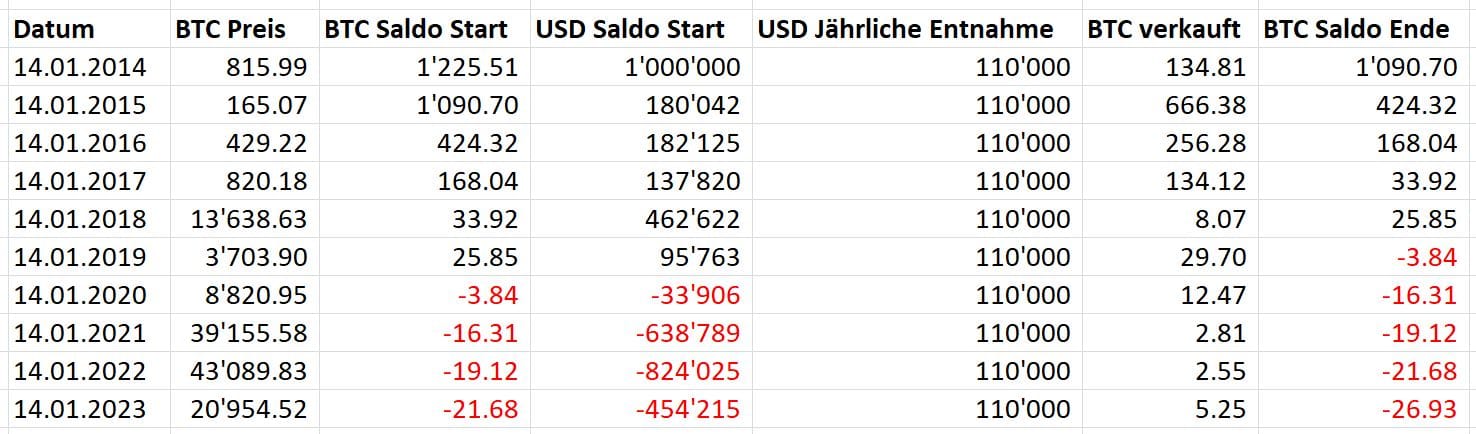

Zuerst habe ich die historischen Tagespreise von Bitcoin heruntergeladen, vom 12. Juli 2010 bis zum 31. Dezember 2025.

Danach habe ich ausgerechnet, wie hoch der Saldo am Ende einer 10-Jahres-Periode wäre. Dabei bin ich davon ausgegangen, dass jedes Jahr am gleichen Tag der gleiche Betrag entnommen wird. Inflation habe ich in meinen Berechnungen nicht berücksichtigt.

Hier ein Beispiel:

Angenommen du startest am 21. September 2015 mit einem Vermögen von 1'000'000 USD bzw. 4'412 BTC. Du entnimmst 4%, sprich 40'000 USD. Danach hast du noch 4'236 BTC. Im nächsten Jahr verkaufst du wieder Bitcoin für 40'000 USD. Da der Kurs gestiegen ist, musst du jedoch viel weniger Coins hergeben als im Vorjahr. So geht es immer weiter. Nach 10 Jahren ist dein Saldo noch immer positiv. Du bist nicht pleitegegangen. Im Gegenteil. Dein Vermögen in Dollar ist so hoch wie noch nie.

Diese Berechnung habe ich für jeden einzelnen Tag simuliert. Allerdings so, dass ich die Entnahmerate flexibel anpassen konnte.

Jetzt wird's spannend.

Die Ergebnisse

Tatsächlich gab es bei einer Entnahme von 4% pro Jahr keinen einzigen Zeitraum in der Geschichte von Bitcoin, bei dem das Vermögen auf Null rutschte.

Entsprechend versuchte ich es mit mutigeren Prozentsätzen.

5%, 6%, 7%, selbst bei 10% gibt es keinen abgeschlossenen 10-Jahres-Zeitraum, bei dem du pleitegegangen wärst.

Erst bei 11% tauchen die ersten "roten Tage" auf. Wer zum Beispiel am 14.01.2014 startete, wäre 5 Jahre später pleite gewesen. Warum? Weil der Preis direkt nach dem Start um 80% einbrach. Das Renditereihenfolgerisiko hat hier mit voller Wucht zugeschlagen.

Heisst das, Bitcoins sichere Entnahmerate liegt bei 10%?

Nicht ganz. Denn die Daten verheimlichen etwas. Mein Datensatz endet am 31. Dezember 2025. Zeiträume ab 2017 lassen sich noch nicht über volle zehn Jahre auswerten.

Und wie wir alle wissen: Ende 2017 erlitt Bitcoin einen brutalen Wertverlust. Wenn man diese „jüngeren“ Phasen mitberücksichtigt (auch wenn sie noch keine 10 Jahre laufen), zeigt sich: Damit du wirklich immer sicher bist – egal an welchem Tag du startest – liegt die Grenze bei 7%.

Jetzt kommt jedoch der Punkt, der mich wirklich umgehauen hat.

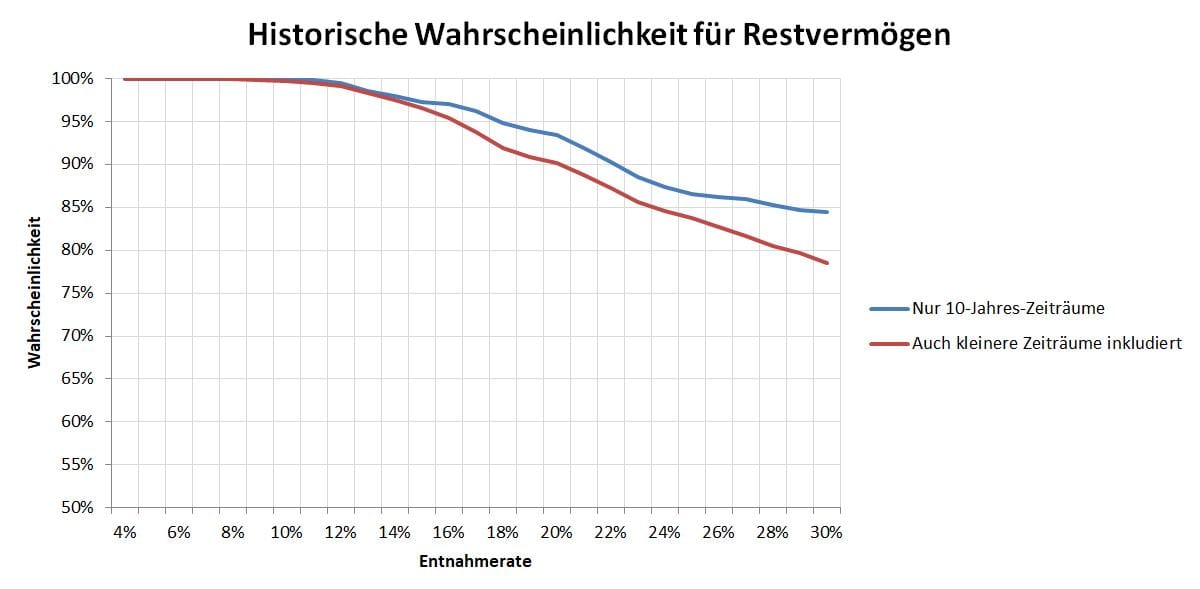

Die Wahrscheinlichkeit, dass du einen der schlimmsten Tage für deinen Renteneintritt erwischst, ist extrem gering.

Wenn wir uns nicht nur die "100% Sicherheit" anschauen, sondern fragen: "Wie oft wäre es gut gegangen?", verschieben sich die Grenzen massiv. Schau dir das mal an: Selbst bei einer Entnahmerate von 20% wärst du in 9 von 10 Fällen nicht pleitegegangen.

Denk mal kurz darüber nach. Theoretisch könnten wir bei Bitcoin von einer 20%-Regel sprechen.

Wichtige Anmerkung am Rande: Natürlich ist diese Entnahmerate nur so hoch, weil der Bitcoin-Preis in den ersten Jahren förmlich explodiert ist. In den letzten 5 Jahren wäre man mit 20% Entnahme schon baden gegangen. Zudem sind 10 Jahre keine besonders lange Zeit für den Ruhestand – ausser du bist schon 75 Jahre alt.

Dennoch sind die Ergebnisse verblüffend: Würde aus der 4%-Regel beispielsweise eine 10%-Regel werden, brauchst du viel weniger Kapital, um in Rente zu gehen. Um beim Anfangsbeispiel von 40'000 USD pro Jahr zu bleiben: Ein Startvermögen von 400'000 USD (anstatt 1'000'000 USD) würde plötzlich reichen.

Das ist kein kleiner Unterschied. 600'000 USD. Das sind Jahre, vielleicht sogar Jahrzehnte im Hamsterrad, die du dir einfach ersparen kannst.

Bitte beachten

An dieser Stelle möchte ich nochmals deutlich betonen: Das hier ist nur ein Experiment und keine Handlungsaufforderung.

Niemand weiss, wie sich Bitcoin weiterentwickelt. Viele Anzeichen sprechen für ein weiteres Wachstum. In unserer Menschheitsgeschichte hat sich immer das Geld durchgesetzt, das die besten Eigenschaften hatte. Knappheit, Teilbarkeit und Transportierbarkeit sind dabei genau solche wichtigen Eigenschaften. Und hier schneidet Bitcoin sehr gut ab.

- Bitcoin ist auf 21 Millionen Stück begrenzt.

- Bitcoin lässt sich in 100 Millionen Untereinheiten unterteilen.

- Bitcoin kann man einfach und schnell von A nach B versenden.

Ob sich Bitcoin zu einem etablierten Wertspeicher oder sogar zu einer Art Leitwährung entwickelt, ist unklar. Klar ist nur: Wenn es dazu kommen sollte, wird die Reise dorthin sehr volatil. Die Rücksetzer können brutal sein. 40%, 50%, manchmal 80%.

Das ist Renditereihenfolgerisiko auf Steroiden.

Mein Aufruf an die Forscher und Neugierigen

Trotzdem bin ich überzeugt: Die klassische 4%-Regel ist ein Relikt aus früheren Zeiten. In einer Welt von digitaler Knappheit brauchen wir eine neue Regel. Deshalb mein Aufruf an alle Datenanalysten, Mathematiker und Portfoliomanager da draussen:

Forscht an neuen Modellen!

Ich habe mit meiner Excel-Tabelle nur an der Oberfläche gekratzt. Wir müssen tiefer graben:

- Wie sieht ein Portfolio aus, das zum Teil aus Bitcoin und zum Teil aus ETFs besteht?

- Was wäre die optimale Aufteilung?

- Würde das die sichere Entnahmerate anheben?

- Was passiert, wenn man Gold hinzunimmt?

- Wie verändern sich die Ergebnisse, wenn man die Inflation miteinbezieht?

Ich selbst kann diese Fragen nicht beantworten. Dafür fehlt mir das Wissen über komplexe Datenanalyse. Aber ich sehe genug, um zu wissen, dass in Bitcoin ein riesiges Potenzial schlummert.

Hilf mit, dieses Potenzial mit harten Fakten greifbar zu machen. Und trage dazu bei, die Altersvorsorge neu zu definieren.